Tout comprendre de l'assurance résidence secondaire Luko

Assurer sa résidence secondaire : une obligation légale ?

Est-il obligatoire d'assurer sa résidence secondaire ? Quels sont les critères à prendre en compte ? Faisons le point sur tout ce qu'il faut savoir avant d'assurer sa résidence secondaire ou sa maison de vacances.

Vous en êtes propriétaire

Si votre résidence secondaire est une maison individuelle :

Vous n'êtes pas légalement tenu d'assurer votre résidence secondaire, mais dans ce cas vous n'êtes pas couvert en cas de sinistre et vous êtes également responsable financièrement des dégâts qu'il peut occasionner à des tiers (par exemple un incendie qui s'étend à votre voisinage). Compte tenu des sommes en jeu en cas de sinistre, peu de propriétaires font donc l'impasse sur l'assurance habitation de leur maison de vacances.

Si votre résidence secondaire est un appartement ou une maison en copropriété :

L'assurance habitation est obligatoire depuis l'entrée en vigueur la loi Alur de 2014 afin de protéger habitants et appartements de la copropriété. Vous devez souscrire une garantie responsabilité civile qui vous couvre en cas de dommages causés à d'autres personnes. C'est le cas de tous les appartements en copropriété, qu'ils soient en résidence principale ou secondaire, et que vous soyez propriétaire occupant ou non-occupant.

Vous en êtes locataire

L'assurance habitation est obligatoire, au même titre que si vous êtes locataire de votre résidence principale, sauf si le propriétaire a souscrit une assurance pour votre compte qu'il facture ensuite via les charges.

Vous devez souscrire au minimum à une Garantie risques locatifs couvrant les dommages subis par le logement en cas d'incendie et de dégâts des eaux (généralement étendue aux tempêtes, catastrophes naturelles et technologiques et au terrorisme).

Vous occupez la résidence secondaire de vos amis gratuitement quelques semaines pendant l'été ? Pas de démarche particulière à faire. En revanche, si vous habitez à temps plein dans leur résidence secondaire toute l'année à titre gracieux, cela devient votre résidence principale. Vous devez alors vous assurer comme si vous étiez locataire.

En cas de mise en location du logement

Vous décidez de mettre en location votre résidence secondaire ? Vos obligations vis-à-vis de votre assureur diffèrent selon ce que vous souhaitez faire de votre logement.

Vous louez votre bien à des vacanciers (location saisonnière)

Aucune obligation légale n'exige que vous ou vos locataires disposiez d'une assurance spécifique, mais il vaut mieux tout de même leur demander de présenter une attestation d'assurance villégiature. C'est une garantie souvent comprise dans les contrats d'assurance habitation (y compris les contrats Luko) qui couvre les dommages causés à un tiers, mais aussi au logement au titre de la responsabilité civile.

Vous louez votre bien comme une résidence principale (location longue durée)

Votre locataire doit souscrire une assurance couvrant les risques locatifs et vous fournir une attestation d'assurance habitation dès lors qu'il élit domicile dans votre logement pour une durée de plus de 90 jours.

Vous pouvez également souscrire de votre côté à une assurance propriétaire non-occupant afin de garantir une meilleure couverture de votre logement sachant que l'assurance PNO est obligatoire pour les biens en copropriété depuis la loi Alur de 2014.

Un contrat différent de celui de votre résidence principale

Statistiquement votre résidence secondaire présente plus de risques que votre résidence principale du fait des longues périodes d'inoccupation, les assureurs tiennent généralement compte de cette différence en proposant des garanties et donc des tarifications spécifiques.

Des dégâts plus importants en cas d'absence

Comme les sinistres en résidences secondaires ne sont pas constatés immédiatement du fait de l'absence de leurs occupants, la situation peut rapidement s'aggraver et les dégâts devenir plus importants. Prenons l'exemple d'une fuite d'eau. Un léger goutte-à-goutte presque imperceptible sous un robinet ou au niveau d'une canalisation peut en l'espace de quelques semaines devenir une véritable flaque d'eau. Cela risque de faire moisir les murs ou gondoler les sols en parquet avant votre retour.

Un risque de cambriolage plus élevé

Tout logement vide pendant une longue période est susceptible de devenir la cible de cambrioleurs. L'absence des occupants du logement leur permet de prendre leur temps pour repérer, fouiller et repartir avec ce qui les intéresse. Pour minimiser les cambriolages, nous avons regroupés quelques astuces pour partir l'esprit tranquille de votre logement.

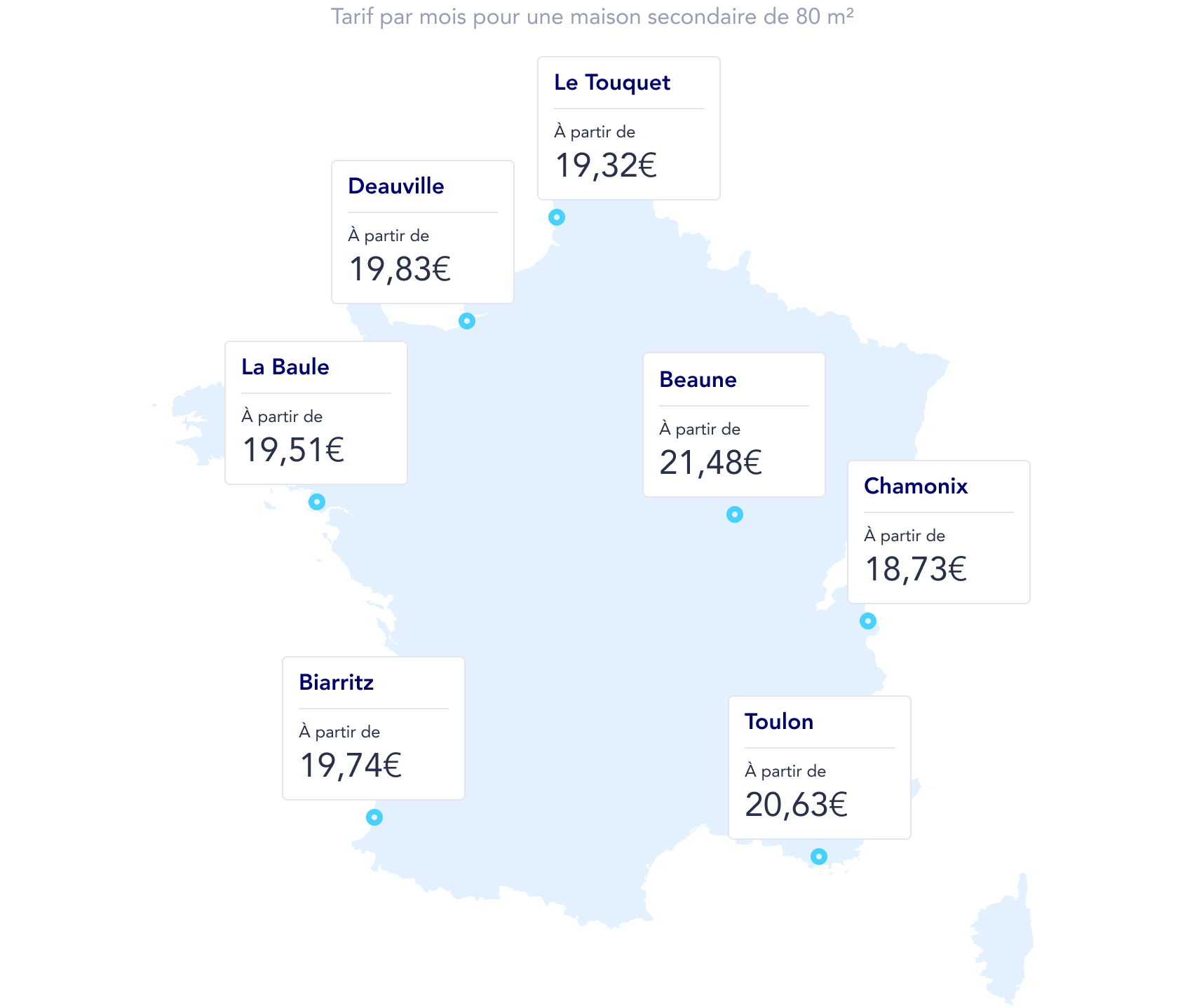

Quel est le prix d'une couverture résidence secondaire ?

Luko assure votre bien à partir de 12,70€ par mois mais le prix dépend de nombreux critères donc le plus simple est de faire une simulation gratuite en ligne.

Voici les tarifs pour une maison secondaire de 80 m² :

Comment est calculé le tarif ?

Tout comme pour votre résidence principale, le tarif appliqué aux résidences secondaires se base sur votre profil et les différentes caractéristiques de votre logement :

- Êtes vous locataire ou propriétaire de votre résidence secondaire ?

- Quelle est la surface du logement, où se situe-t-il, présente-t-il des risques particuliers (cheminée, cours d'eau à proximité, proximité du front de mer et exposition aux tempêtes, éloignement des secours, etc.) ?

- Quelle est la valeur des biens que vous souhaitez assurer, les options ou la franchise que vous choisissez ?

Des astuces pour faire baisser sa prime d'assurance

Au-delà de la région et des caractéristiques spécifiques à votre logement, d'autres critères peuvent jouer sur le prix. Nos conseils pour faire baisser vos cotisations :

- Prêtez attention aux garanties souscrites : les garanties essentielles varient selon vos besoins, faites le point pour vous assurer de ne pas payer pour des garanties superflues. Si vous avez peu d'objets de valeur dans votre résidence secondaire, la garantie vol et vandalisme peut être non indispensable.

- Adaptez le montant de la franchise : cette somme sera déduite de toute indemnisation que vous pourrez percevoir. Plus la franchise est élevée, plus vos cotisations baisseront.

- Pensez à faire jouer la concurrence : si vous obtenez des devis plus intéressants que dans la compagnie où vous êtes actuellement assuré, voyez si votre assureur peut ajuster votre tarif.

- Regardez du côté des assurances en ligne : leurs tarifs sont souvent plus avantageux que les assurances classiques à niveau de garanties équivalent.

Bien choisir son assurance

Identifier le niveau de couverture dont vous avez besoin

Les contrats basiques offrent souvent une couverture qui va au-delà du minimum requis par la loi mais n'offrent pas toujours de protection pour les dégâts causés à vous-même ou à vos biens (meubles, équipement électroménager, TV, audio, bijoux, etc.) selon les assureurs. Vérifiez donc bien le niveau de garantie proposé et adaptez-le en cas de besoin.

Chez Luko, vos biens sont couverts dès la formule Minimum Légal et l'option "valeur à neuf" vous permet de vous faire rembourser vos objets de moins de 2 ans au prix où vous les avez achetés, comme ça vous êtes tranquille.

À risques différents, garanties différentes ! Ainsi la garantie "Vol et vandalisme", souvent proposée en option sur les contrats multirisque habitation, est fortement conseillée pour assurer une maison qui reste souvent inhabitée pendant de longues périodes et devient de fait une cible privilégiée pour les cambrioleurs.

La garantie responsabilité civile vie privée n'est pas nécessaire pour une résidence secondaire, car vous êtes normalement déjà couvert par l'assurance de votre résidence principale.

BON À SAVOIR

Les contrats d'assurance comprennent souvent une clause d'inhabitation qui prévoit que les logements vacants pendant une période prolongée (plus de 60 à 90 jours selon les contrats) sont exclus des garanties. Vérifiez bien la présence ou non de cette clause. Heureusement pas de clause d'inhabitation chez Luko : vous êtes couvert même si vous n'avez pas pu vous rendre dans votre résidence secondaire au cours de l'année.

Étendre les garanties de sa multirisque habitation ou prendre un autre contrat ?

L'assureur de votre résidence principale pourra vous proposer de mutualiser vos contrats en étendant les garanties de celle-ci à votre résidence secondaire moyennant une augmentation de vos cotisations. Cela peut être pratique mais pas forcément moins cher que de souscrire un autre contrat ailleurs donc pensez à comparer les prix avant de vous engager. Cette option n'est pas forcément idéale d'ailleurs si vous pensez avoir besoin de garanties différentes de celles de votre contrat initial (ce qui est souvent le cas).

Pourquoi choisir Luko ?

Une maison de vacances, c'est fait pour se détendre et avoir l'esprit tranquille. Et si votre assurance vous offrait la sérénité dont vous rêvez ? Luko c'est :

- Une assurance qui ne vous prend pas la tête : il suffit de 2 minutes pour souscrire votre assurance habitation en ligne, et si besoin, nous résilions pour vous votre ancienne assurance. Du reste, tout se fait en ligne si vous avez besoin d'apporter des modifications à votre contrat : facile, et rapide !

- Une assurance qui ne vous réserve aucune mauvaise surprise : nous vous expliquons simplement et clairement ce pour quoi vous êtes couvert, et ce pour quoi vous n'êtes pas couvert. Vous savez pour quoi vous payez. Par exemple : pas de clause d'inhabitation chez Luko, cela signifie que vous êtes protégé même si votre résidence secondaire est restée inhabitée toute l'année.

- Une assurance réactive et transparente : en cas de sinistre, nous vous remboursons 2 fois plus vite que les assureurs traditionnels. Votre maison de campagne est un lieu pour passer de bons moments, alors nous faisons tout pour vous aider à passer à autre chose au plus vite. Et si à la fin de l'année nous n'avons pas utilisé toutes les cotisations de nos assurés pour les indemniser, nous reversons les fonds restants à des associations.

- Une assurance qui récompense votre fidélité : nous n'avons pas augmenté les cotisations de nos assurés ni en 2019, ni en 2020.

- Une assurance disponible : nous vous répondons toute la semaine, y compris en soirée et les week-ends. Et pour vous éviter de perdre du temps à attendre au téléphone, nous vous répondons en moins de 2 minutes en moyenne sur le chat.

- Une assurance qui ne vous retient pas : vous pouvez résilier votre assurance habitation à tout moment, à la date que vous souhaitez.

- Une assurance moins chère : nous sommes en moyenne 15% moins cher pour les mêmes garanties que les assurances classiques. Nos frais de structure sont plus légers que la moyenne car nous n'avons pas d'agences physiques : cela nous permet de vous proposer un prix juste sans sacrifier les garanties.

L'achat de sa résidence secondaire

Rêve ou un projet de longue date, une résidence secondaire et son achat demande une réflexion sérieuse, car de nombreux éléments sont à prendre en compte avant même de penser à l'assurer et de poser ses valises à l'intérieur.

Lors de l'achat, il y a plusieurs pièges à éviter pour ne pas avoir de surprise par la suite, que cela soit au niveau du bien en lui-même comme de la fiscalité de l'achat.

En effet, les résidences secondaires sont soumises à plus de régulation que les résidences principales, avec des taxes et impôts dédiés, que cela soit tant qu'occupant des lieux ou en revendant son bien avec une plus-value.

Certains montages et démarches administratives permettent d'amoindrir la fiscalité des résidences secondaires, comme par exemple le fait

d'acheter via une SCI plutôt que directement, ou de changer votre résidence secondaire en résidence principale si vous le souhaitez.