Faut-il souscrire l'assurance chômage pour son prêt immobilier ?

Explorez nos conseils si vous envisagez de souscrire une assurance emprunteur et êtes indécis quant à l'inclusion de la garantie chômage en complément.

Par Luko

Tout ce qu'il faut savoir sur le financement de ses travaux par un crédit immobilier

Après avoir trouvé le logement dont vous rêviez tant, vous constatez qu’il est nécessaire d’y faire des travaux. Qui dit travaux dit…dépenses. Pour faire face à ces coûts, vous avez plusieurs options, chacune ayant ses avantages et ses inconvénients. Dans cet article, on vous résume tout ça !

En pratique, vous avez deux grandes options pour payer la facture des travaux : soit vous piochez dans vos économies, soit vous contractez un prêt auprès de la banque. Dans le deuxième cas, deux types de prêts sont particulièrement adaptés aux travaux : le prêt immobilier et le prêt consommation.

Utiliser son épargne pour financer ses travaux est la solution la plus simple et la moins coûteuse. En effet, vous n'avez pas à payer d'intérêts et vous pouvez commencer vos travaux immédiatement sans avoir à attendre l'approbation d'un prêt. Cependant, il faut être conscient que cela peut affecter votre capacité à faire face à des dépenses imprévues ou à investir dans d'autres projets. Avant de puiser dans vos économies, assurez-vous donc d'avoir une épargne de précaution suffisante.

Prenons un exemple concret :

Luc souhaite acheter une maison à Bordeaux et dispose d’une épargne de 70 000 €. Le prix du bien est de 320 000 € mais il souhaite réaliser des travaux dont le coût s’élève à 18 000 €. Au lieu d’utiliser l’ensemble de son épargne comme apport, Luc a tout intérêt à n’apporter que 10% du prix de son logement en apport (32 000 €) et à piocher 18 000 € dans le reste de son épargne pour payer les travaux. Il lui restera alors 20 000 €, de quoi faire face à un éventuel imprévu.

Bon à savoir : Lorsque les taux d’intérêts sont bas, il peut être intéressant de financer ses travaux via un prêt même si on a de l’épargne. En effet, vous pouvez ainsi garder votre épargne et l’investir dans des placements dont le taux d’intérêt est supérieur à celui du prêt.

Vous souhaitez recevoir nos conseils et bons plans ?

Inscrivez vous à notre newsletter pour recevoir le meilleur de Luko dans votre boîte mail.

Lorsque vous achetez un bien immobilier nécessitant des travaux, vous pouvez intégrer le montant de ces derniers dans votre crédit immobilier. Cela peut être une bonne solution si les taux d'intérêt sont bas. En effet, les taux des crédits immobiliers sont généralement plus faibles que ceux des crédits à la consommation. De plus, le coût total du prêt est étalé sur une longue période, ce qui réduit le montant des mensualités. Toutefois, il faut garder à l'esprit que vous paierez des intérêts sur le montant emprunté pendant toute la durée du prêt.

Pour cela, il faut que vous remplissiez les conditions suivantes :

Nous vous conseillons d’avoir en main les devis précis avant de déposer votre demande de prêt : la banque vous les demandera.

Il y a au moins quatre grands avantages à intégrer vos travaux dans votre prêt immobilier :

Dès que la banque accepte votre demande de crédit immobilier, vous pouvez demander à ce que le montant des travaux soit intégré dans la somme empruntée. Vous devrez juste transmettre les devis indicatifs afin que votre banquier dispose d’une estimation du montant des travaux. Si finalement vos travaux coûtent moins cher que prévu, la banque ajustera le montant du prêt à la somme réellement dépensée.

Exemple :

Pierre présente à la banque des devis d’un prestataire estimant le montant des travaux à 27000€. Lorsque les travaux se concluent, on remarque qu’ils n’ont coûté que 22000€. Ainsi, la banque débloque 22000€ et pas les 27000€ initialement prévus.

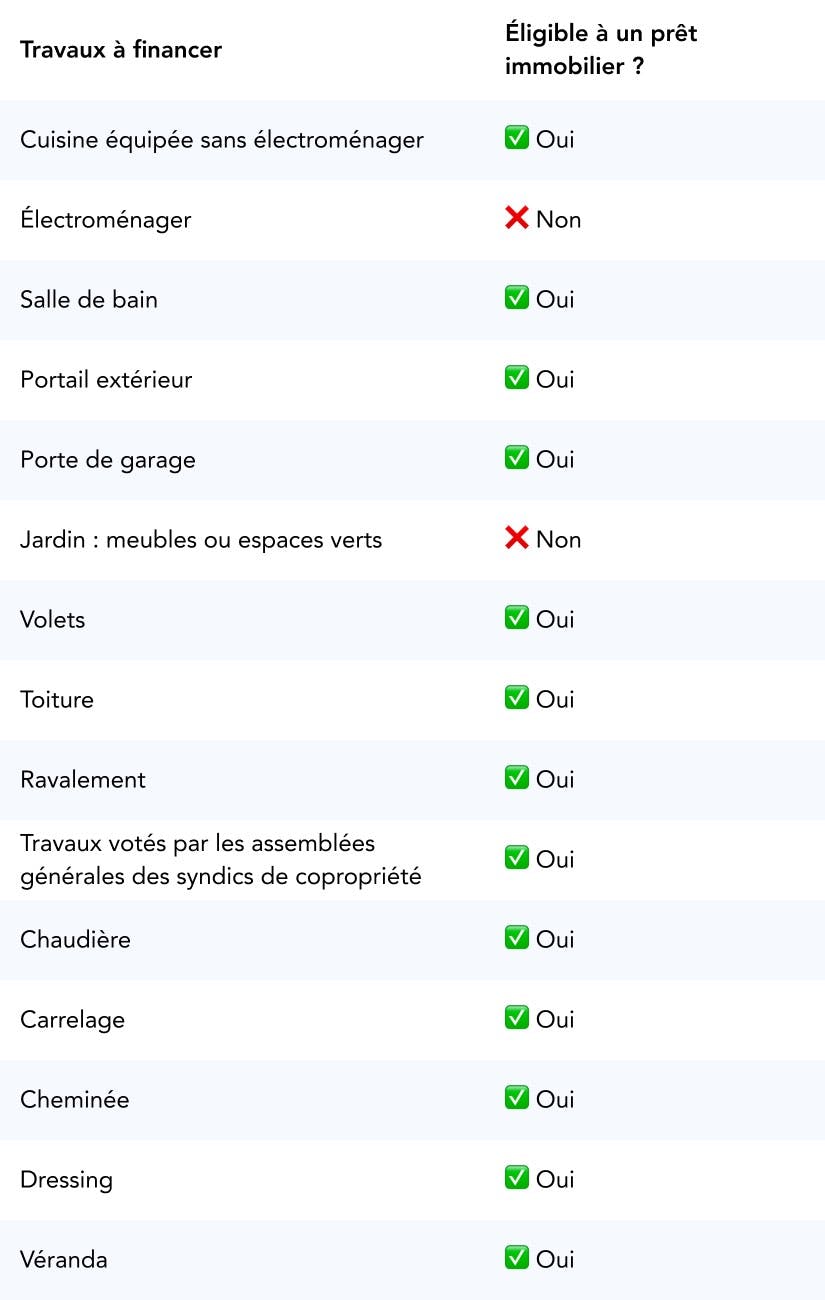

Mais attention : un crédit immobilier ne couvre pas tous les types de travaux.

Voici un tableau qui vous permettra de savoir si les vôtres peuvent être financés par ce type de crédit :

pret immobilier travaux

Vous voulez financer vos travaux à l’aide d’un autre prêt découvrez les différentes options qui s'offrent à vous :

Le prêt à la consommation est une autre option pour financer vos travaux. Il peut être utilisé pour financer n'importe quel type de travaux, sans justificatif à fournir. Les taux d'intérêt sont généralement plus élevés que pour un crédit immobilier, mais la durée du prêt est plus courte, ce qui signifie que le coût total du prêt peut être inférieur.

Il apporte de nombreux bénéfices : pas de garantie de prêt immobilier, pas d’assurance emprunteur obligatoire.

Néanmoins, tous ces avantages ne vont pas sans quelques inconvénients :

Nous vous conseillons de réfléchir soigneusement sur vos projets à court et à moyen terme avant de vous engager sur un crédit consommation. Si vos projets exigent des prêts supplémentaires, ne prenez pas le risque de limiter votre capacité d’endettement pour cause du crédit consommation.

Le prêt travaux est un type de prêt à la consommation spécifiquement destiné au financement des travaux. Les taux d'intérêt peuvent être plus attractifs que ceux des prêts à la consommation classiques. De plus, certaines banques proposent des prêts travaux avec des conditions plus flexibles, comme la possibilité de différer le remboursement du prêt.

Il existe également des prêts aidés pour le financement de travaux spécifiques, comme le prêt à l'amélioration de l'habitat (PAH) ou l'éco-prêt à taux zéro (éco-PTZ). Ces prêts sont généralement destinés à financer des travaux d'amélioration énergétique de l'habitat. Ils sont accordés sous certaines conditions et peuvent être cumulés avec d'autres aides, comme le crédit d'impôt pour la transition énergétique.

D'autres prêts aidés peuvent également être disponibles en fonction de votre situation, comme le prêt accession sociale (PAS) ou le prêt d'accession à la propriété (PAP). N'hésitez pas à vous renseigner auprès de votre banque ou de votre conseiller en prêts immobiliers pour connaître les options qui s'offrent à vous.

Pour vous faire une idée précise du montant de vos travaux et des différentes manières de les financer, vous pouvez recourir à un simulateur de crédit immobilier en ligne. Ces derniers estiment le montant prévisionnel des travaux en fonction des caractéristiques de votre bien immobilier. Ils permettent également de savoir si vous pouvez faire face au coût de ces travaux.

Le simulateur Pretto est l’un d’eux. Il détermine votre capacité d’emprunt ainsi que le meilleur taux auquel vous pouvez prétendre auprès de la banque. Dès la première simulation, le questionnaire inclut la possibilité de travaux, et des conseillers sont disponibles pour vous guider vers l’offre qui vous convient le mieux.

Si vous optez pour le prêt immobilier, vous ne pourrez pas faire les travaux vous-même et devrez faire appel à un professionnel. Vous ne contrôlerez pas non plus la somme prêtée : la banque se chargera de payer directement le prestataire.

Ainsi, si vous voulez vraiment faire les travaux vous-même, le prêt consommation vous conviendra mieux. Vous recevrez l’argent sur un compte dédié, et pourrez l’utiliser librement.

La banque demande toujours des justificatifs afin d’être certaine que l’argent emprunté est employé dans un but précis. Dans ce cas, il vous faut des devis détaillés qui justifient le montant des travaux.

Avant de souscrire un prêt pour financer vos travaux, il est important de comparer les offres de différents établissements financiers. Des simulateurs comme celui de Pretto sont d’une aide précieuse pour savoir si vous pouvez financer vos travaux via un crédit immobilier ! N'hésitez pas à négocier les conditions de votre prêt, notamment le taux d'intérêt et les frais de dossier et comprendre les conditions de remboursement avant de vous engager.

Deux possibilités s’offrent à vous pour financer des travaux : piocher dans votre épargne ou contracter un prêt. Si vous optez pour la seconde option, vous pouvez intégrer les frais de travaux à un emprunt immobilier ou recourir à un prêt à la consommation.

Si vous souhaitez financer des travaux par le biais d’un emprunt, plusieurs options sont envisageables :

Il est tout à fait possible d’intégrer le coût des travaux dans son crédit immobilier. Pour cela, il convient de fournir à son banquier les devis relatifs aux travaux envisagées afin de les inclure dans le montant global de l’emprunt. Cette solution est d’ailleurs préconisée pour profiter d’un taux avantageux sans avoir à souscrire en parallèle un prêt à la consommation plus onéreux.

Le crédit immobilier permet de financer plusieurs types de travaux comme :

Cet article a été confectionné avec beaucoup de soin et d’attention par nos experts afin de vous offrir un éclairage sur le monde de l’assurance. Néanmoins, celui-ci n’a pas vocation à se soustraire aux conseils de professionnels juridiques et immobiliers.

Articles liés

Faut-il souscrire l'assurance chômage pour son prêt immobilier ?

Explorez nos conseils si vous envisagez de souscrire une assurance emprunteur et êtes indécis quant à l'inclusion de la garantie chômage en complément.

Par Luko

La délégation d'assurance de prêt immobilier

Délégation d'assurance de prêt immobilier : le guide complet

Par Luko

La garantie Invalidité Permanente Totale IPT

Garantie Invalidité Permanente et Totale : indemnisation, prise en charge et exclusions.

Par Luko

Le remboursement anticipé du prêt immobilier

Comment faire un remboursement anticipé de son crédit immobilier ?

Par Luko

Les frais de mainlevée d'hypothèque

Vous souhaitez mettre fin à votre hypothèque ? On vous explique tout sur la mainlevée d'hypothèque et les frais encourus !

Par Luko

Qu'est-ce que le TAEA et comment le calculer

Comment calculer le TAEA de l'assurance emprunteur ?

Par Luko