La franchise du contrat d'assurance

Découvrez tout ce qu'il faut savoir sur la franchise du contrat d'assurance

Par Luko

A l'instar des Fintech, on nomme Assurtech les startups du monde de l'assurance.

Les Assurtech s'appuient sur les nouvelles technologies pour innover et proposer de nouveaux modèles et produits d'assurance.

Aujourd'hui, les startups de l'assurance concentrent majoritairement leurs innovations autour de :

Les Assurtech proposent également des modèles innovants tels que l'assurance P2P (Peer-to-Peer), de l'assurance à la demande ou à l'usage, des achats groupés et développent de nouvelles formes de mutualisation.

Vous souhaitez recevoir nos conseils et bons plans ?

Inscrivez vous à notre newsletter pour recevoir le meilleur de Luko dans votre boîte mail.

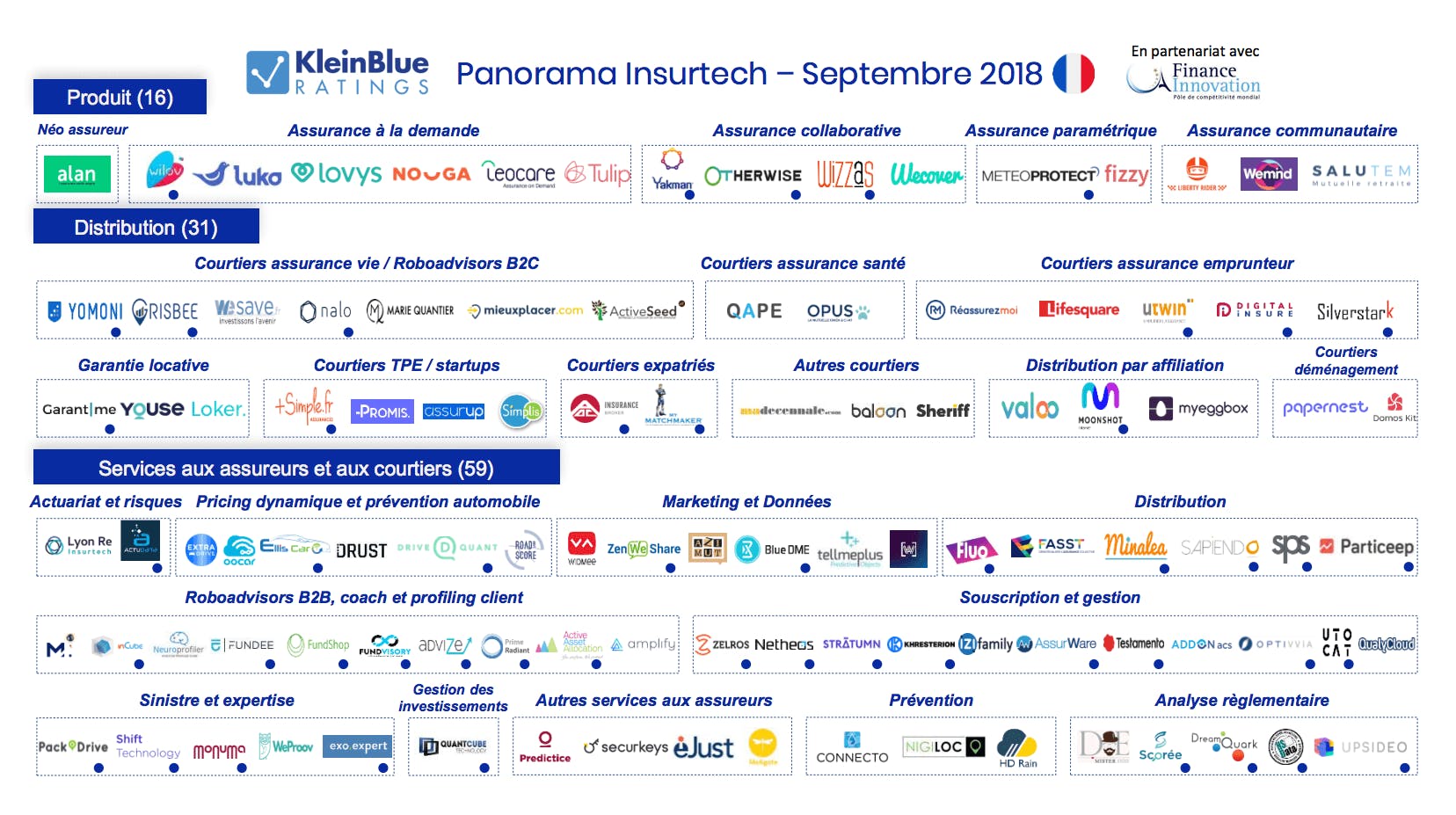

On en compte de plus en plus ! Le cabinet Klein Blue Partner en dénombre 106 dans sa dernière étude datée de septembre 2018.

Source : Klein Blue Partner

Elles se situent majoritairement dans les secteurs "non vie" à savoir l'assurance habitation, auto et santé.

Selon une étude de KPMG, la France se situe au 6ème rang des pays recensant le plus d'Assurtech, après :

Luko est considéré comme une assurtech du secteur de l'assurance habitation car :

L'assurance habitation Luko c'est :

→ Inscription en 2 min 100% en ligne

→ Remboursement 2 fois plus rapide et envoi d'un réparateur dans les 2 jours

→ Service client ultra réactif par chat et téléphone

Cet article a été confectionné avec beaucoup de soin et d’attention par nos experts afin de vous offrir un éclairage sur le monde de l’assurance. Néanmoins, celui-ci n’a pas vocation à se soustraire aux conseils de professionnels juridiques et immobiliers.

Articles liés

La franchise du contrat d'assurance

Découvrez tout ce qu'il faut savoir sur la franchise du contrat d'assurance

Par Luko

La notion d'opposabilité aux tiers en assurance

Explorez de manière détaillée les concepts d'opposabilité et d'inopposabilité d'un tiers dans le contexte de l'assurance responsabilité civile.

Par Luko

Définition Responsabilité Civile

La responsabilité civile désigne l'obligation légale de réparer tout dommage causé à autrui, à votre domicile ou ailleurs. L'assurance responsabilité civile couvre les blessures corporelles ou dommages matériels dont vous êtes responsables.

Par Luko

Qu’est ce que l’assurance IARD ?

Assurance IARD : définition, types de contrat, public concerné et prix.

Par Luko

La garantie recours des voisins et des tiers

La garantie recours des voisins et des tiers : définition

Par Luko