La loi Carrez non applicable aux maisons individuelles

La loi Carrez n’est applicable qu’aux maisons en copropriété horizontale, mais pas aux maisons individuelles.

Par Luko

Certaines cotisations d'assurance sont déductibles de vos impôts, découvrez si l'assurance habitation en fait aussi partie !

Que vous soyez propriétaire ou locataire, vous avez certainement souscrit à une assurance multirisque habitation pour couvrir votre logement. Sous certaines conditions, les primes payées peuvent être déductibles des impôts, ce qui peut vous permettre de réaliser une économie non négligeable. On vous explique tout en détail !

"Les charges de la propriété déductibles pour la détermination du revenu net comprennent les primes d'assurance du propriétaire bailleur" (article 31 du code général des impôts).

Bonne nouvelle ! Cela signifie en effet que l'assurance habitation propriétaire non-occupant (PNO) en fait donc partie et est déductible de vos revenus fonciers.

Rassurez-vous, il n'y a pas réellement de conditions liées au bien. Le logement peut donc être une maison ou un appartement et être situé en milieu urbain ou rural. Il doit néanmoins être :

Si vous êtes propriétaire d'un bien classé monument historique et qu'il ne vous procure pas de revenus fonciers vous pouvez quand même déduire les primes de votre assurance habitation à condition que le lieu soit ouvert au public gratuitement.

Pour être déductibles, les primes doivent être souscrites “en vue de l’acquisition ou de la conservation du revenu”. Les contrats d'assurances habitation permettant une déduction fiscale sont donc celles couvrant les risques suivants :

Pour avoir accès à la déduction d'impôt, il faut également que :

Vous souhaitez recevoir nos conseils et bons plans ?

Inscrivez vous à notre newsletter pour recevoir le meilleur de Luko dans votre boîte mail.

Vous remplissez toutes les conditions évoquées ci-dessus ? Vous êtes donc éligible pour déduire vos primes d'assurance de vos impôts. Pour cela, rien de plus simple !

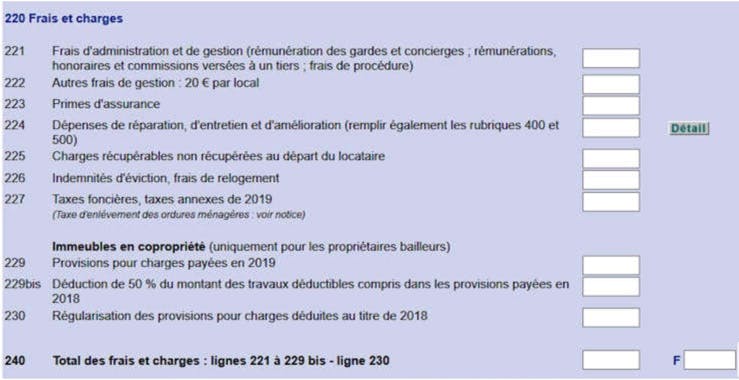

Lors de votre déclaration annuelle auprès de l'administration fiscale, il vous suffit de renseigner le montant des primes payées au cours de l'année d'imposition à la ligne 223 "primes d'assurance" de la déclaration 2044 !

Bon à savoir : le propriétaire doit être en mesure de communiquer toutes les pièces justificatives demandées par l’administration fiscale, comme une copie du contrat d’assurance, une quittance de l’assureur, etc.

L'assurance habitation propriétaire non-occupant (PNO) peut donc être déduite de vos revenus fonciers, mais ce n'est pas tout ! D'autres primes d'assurance peuvent également être déductibles :

L'assurance liée au prêt immobilier doit être déclarée comme intérêts d'emprunt et non comme une prime d'assurance. Remplissez la ligne 250 du formulaire 2044 pour cette dépense.

Voir aussi :

Si le logement assuré est destiné à la location et procure des revenus fonciers imposables, l'assurance habitation est déductible des impôts.

Le propriétaire bailleur peut déduire l'assurance habitation PNO de ses revenus fonciers.

Lors de votre déclaration annuelle, renseignez le montant des primes payées au cours de l'année d'imposition à la ligne 223 "primes d'assurance" de la déclaration 2044 !

L'assurance multirisque immeuble (MRI), l'assurance du prêt immobilier ou encore l'assurance loyer impayé (GLI) sont aussi déductibles des impôts (sous certaines conditions).

Cet article a été confectionné avec beaucoup de soin et d’attention par nos experts afin de vous offrir un éclairage sur le monde de l’assurance. Néanmoins, celui-ci n’a pas vocation à se soustraire aux conseils de professionnels juridiques et immobiliers.

Articles liés

La loi Carrez non applicable aux maisons individuelles

La loi Carrez n’est applicable qu’aux maisons en copropriété horizontale, mais pas aux maisons individuelles.

Par Luko

Comment fonctionnent les aides de la CAF et l'APL en colocation ?

Tout savoir sur les aides de la CAF et les APL que l'on peut percevoir en colocation : monter son dossier, calcul de l'APL et versement de l'allocation logement au colocataire.

Par Luko

La clause de solidarité du bail de colocation

Les différentes obligations qu'elle engendre pour vous, que vous soyez colocataire ou propriétaire

Par Luko

Saisir le médiateur de l'assurance : mode d'emploi

Toutes les étapes pour saisir le Médiateur de l’Assurance en cas de litige avec votre assureur.

Par Luko

La cotitularité du bail

Tout savoir sur vos droits et vos obligations en cas de cotitularité du bail

Par Luko

Comment déclarer ses primes auprès de l’administration ?